Finanzas Personales

Finanzas personales

Mejores cuentas remuneradas de abril 2026: sin comisiones y con mayores rentabilidades

- Encuentra el listado de las mejores cuentas remuneradas del momento y empieza a generar ingresos pasivos

- Existen varios tipos de cuentas remuneradas. ¿Cuál es la mejor para ti?

- Consigue los mejores intereses con menos vinculaciones, sin necesidad de domiciliar la nómina y sin comisiones

Cuentas bancarias que permiten incrementar el saldo gracias a su rentabilidad.

elEconomista.es

08:24 - 02/4/2026Mantener el dinero en movimiento, aunque sea mínimamente, es siempre una buena idea. Para ello no es necesario tener conocimientos avanzados de economía ni arriesgar los ahorros que tanto ha costado conseguir, pues existen productos financieros como las cuentas remuneradas que permiten a cualquier persona con algo de capital obtener una pequeña rentabilidad con seguridad.

Las cuentas remuneradas son instrumentos financieros que ofrecen intereses a sus titulares a cambio de que cumplan una serie de requisitos y vinculaciones. Y, aunque su riesgo es mínimo si se compara con otros productos de inversión, hay que prestar mucha atención a sus condiciones, puesto que aspectos como las comisiones, las contrataciones obligatorias o los cortos periodos de alta rentabilidad (generalmente iniciales, para atraer a nuevos clientes) pueden hacerlas menos beneficiosas de lo que inicialmente esperaba el interesado.

Para que sepas todo lo que debes revisar al contratar una cuenta remunerada, los tipos que existen y las mejores que puedes encontrar en este momento, a continuación te explicamos todo lo que necesitas saber sobre este interesante producto financiero.

Mejores cuentas remuneradas sin comisiones de abril 2026

Cuenta Digital

Contratable hasta 20/04/2026

Consigue hasta:

Para un saldo de 50.000€

1.000€

Rentabilidad

hasta

2% TAE

Trade Republic

Consigue hasta:

Para un saldo de 50.000€

1.010€

Rentabilidad

hasta

2,02% TAE

Requetecuenta digital

Consigue hasta:

Por domiciliar la nómina+recibos+rentabilidad

900€

Rentabilidad

hasta

1,25% TAE

Cuenta Bienvenida

Consigue hasta:

Saldo máximo de 60.000€ durante 3 meses

499€

Rentabilidad

hasta

3,33% TAE

Cuenta remunerada

Consigue hasta:

Para un saldo de 50.000€

1.000€

Rentabilidad

hasta

2% TAE

Cuenta Online

Consigue hasta:

Por domiciliar la nómina

250€

Rentabilidad

hasta

0% TAE

Cuenta remunerada

Consigue hasta:

Para un saldo de 50.000€

750€

Rentabilidad

hasta

1,50% TAE

Cuenta Más DB

Consigue hasta:

Para un saldo de 150.000€

2.240€

Rentabilidad

hasta

1,50% TAE

Cuenta Online Sabadell

Consigue hasta:

Para un saldo máximo de 20.000€

200€

Rentabilidad

hasta

1% TAE

Cuenta Online

Consigue hasta:

Por domiciliar la nómina

400€

Rentabilidad

hasta

0% TAE

Cuenta Free

Consigue hasta:

Para un saldo de 50.000€

1.005€

Rentabilidad

hasta

2,01% TAE

Cuenta Remunerada

Consigue hasta:

Para un saldo máximo de 100.000€

2.270€

Rentabilidad

hasta

2,27% TAE

Cuenta B100

Consigue hasta:

Para un saldo máximo de 50.000€

1.500€

Rentabilidad

hasta

3,00% TAE

Cuenta Flex

Consigue hasta:

Para un saldo máximo de 85.000€

1.589€

Rentabilidad

hasta

1,87% TAE

Cuenta Naranja

Consigue hasta:

Para un saldo de 50.000€

375€

Rentabilidad

hasta

3% TAE

Cuenta Nómina

Consigue hasta:

Para un saldo de 50.000€

500€

Rentabilidad

hasta

1% TAE

Cuenta Nocuenta

Consigue hasta:

Para un saldo de 50.000€

150€

Rentabilidad

hasta

0,30% TAE

Comparativa de cuentas remuneradas de abril 2026

| Entidad | TIN | TAE | Importe mínimo remunerado | Importe máximo remunerado | Frecuencia del pago | Disponibilidad del dinero | |

|---|---|---|---|---|---|---|---|

| Trade Republic | 2% | 2,02% | Sin importe mínimo | Sin importe máximo | Mensual | Siempre disponible | Ir a la oferta |

| Revolut | 2,25% | 2,27% | Sin importe mínimo | 100.000 euros | Diaria | Siempre disponible | Ir a la oferta |

| Sabadell | 1% | 1% | Sin importe mínimo | 20.000 euros | Mensual | Siempre disponible | Ir a la oferta |

| Raisin | 3,28% | 3,33% | 1 euro | 60.000 euros | Mensual | Siempre disponible | Ir a la oferta |

| Indexa Capital | 1,50% | 1,50% | 20.000 euros | 450.000 euros | Trimestral | Siempre disponible | Ir a la oferta |

| Deutsche Bank | 1,49% | 1,50% | 10.000 euros | 150.000 euros | Trimestral | Siempre disponible | Ir a la oferta |

| Bankinter Digital | 1,98% | 2% | Sin importe mínimo | 50.000 euros | Mensual | Siempre disponible | Ir a la oferta |

| Bunq | 1,99% | 2,01% | Sin importe mínimo | Sin importe máximo | Semanal | Siempre disponible | Ir a la oferta |

| B100 | 2,96% | 3,00% | Sin importe mínimo | 50.000 euros | Mensual | Siempre disponible | Ir a la oferta |

| Klarna | 1,86% | 1,87% | Sin importe mínimo | Sin importe máximo | Mensual | Siempre disponible | Ir a la oferta |

| ING NoCuenta | 0,30% | 0,30% | Sin importe mínimo | 5.000.000 euros | Mensual | Siempre disponible | Ir a la oferta |

| ING Naranja Ahorro | 3% | 3% | Sin importe mínimo | 50.000 euros | Mensual | Siempre disponible | Ir a la oferta |

Más información sobre las mejores cuentas remuneradas de abril 2026

Cuenta de ahorro Trade Republic

Rentabilidad

Intereses del 2,02% TAE

- Sus principales ventajas son:

2,02% de TAE de remuneración con ganancias mensuales

- No hay ningún límite sobre el capital depositado retribuido

- Sin requisitos de contratación, gastos ni comisiones de administración, mantenimiento y cancelación

- Entre sus principales desventajas encontramos:

- Atención al cliente mejorable: no hay soporte telefónico ni chat humano. La gestión se hace por email o con bots

La Cuenta de ahorro Trade Republic es una de las más potentes del sector porque:

Ofrece una de las cuentas de ahorro más interesantes del mercado con IBAN español, con unos intereses del 2,02% TAE sin apenas requisitos ni permanencia, lo único que necesitas para beneficiarte de esta oferta es tener una cuenta abierta en la plataforma de origen alemán. Adicionalmente a la operativa tradicional relacionada con cualquier neobanco, podrás vincular Bizum para enviar y recibir dinero.

La remuneración es tanto los que ya son usuarios de Trade Republic como aquellas personas que creen una cuenta nueva. En ambos casos, como titular tendrás total flexibilidad para ingresar, retirar u operar con el dinero cuando quieras.

- Sus principales ventajas son:

- Hasta 250€ de rentabilidad con un 1,25% TAE para un saldo máximo de 20.000€

- Domicilia tus ingresos (nómina o pensión) y recibe hasta 450€

- Devolución del 1% de recibos hasta 200€/año

- Entre sus principales desventajas encontramos:

- La remuneración de la cuenta solo aplica el primer año

Opinión de nuestros expertos sobre Unicaja:

La Requetecuenta digital de Unicaja ofrece grandes beneficios a clientes nuevos de la entidad. Si domicilias tu nómina o pensión igual o superior a 1200€ recibes 450€, si tu nómina es inferior recibes 350€. Además, la cuenta ofrece una remuneración del 1,25 TAE el primer año y te devuelven hasta 200€ por domiciliar tus principales recibos en el banco (agua, luz, gas y telecomunicaciones).

En Unicaja, podrás gestionar dinero desde la app, utilizar el servicio de Bizum y hacer compras con la tarjeta débito gratuita. Promoción exclusiva para nuevos clientes con alta online.

- Sus principales ventajas son:

- Obtén 1% TAE con un saldo máximo de 20.000 euros

- 400 euros adicionales por domiciliar la nómina y activar Bizum

- Llévate el 3% de devolución en tus recibos de luz y gas

- Entre sus principales desventajas encontramos:

- Las transferencias SEPA en euros realizadas en sucursal sobre otras entidades o fuera del Espacio Económico Europeo están sujetas a una comisión

Opinión de nuestros expertos sobre la Cuenta Online Sabadell:

Como nuevo cliente del Banco Sabadell podrás conseguir una cuenta con una rentabilidad del 1% TAE (1% TIN) para un saldo medio combinado de hasta 20.000€ entre la cuenta corriente y la cuenta de ahorro vinculada. Esta promoción no conlleva comisiones de apertura, mantenimiento ni gestión, e incluye una tarjeta de débito y otra de crédito sin coste, ambas sin comisiones de emisión o mantenimiento.

Sabadell te devuelve automáticamente el 3% del importe de los recibos domiciliados de luz y gas y el 10% de las compras realizadas con Bizum, y 400€ si decides domiciliar la nómina y activar Bizum, lo cual supone incentivos adicionales al ahorro. Por otro lado, la operativa digital es completamente ágil: puedes abrir y gestionar tu cuenta desde el móvil en unos minutos, consultar movimientos, domiciliar recibos, pagar impuestos, enviar o recibir transferencias y usar Bizum sin coste.

- Sus principales ventajas son:

- Remuneración del 2% TAE por domiciliar tu nómina de al menos 1.200 euros

- Sin límite de importe máximo a remunerar

- Tarjeta de débito sin coste, y una de crédito sin comisión de emisión y mantenimiento durante el primer año

- Entre sus principales desventajas encontramos:

- No acumulable con otras promociones nómina de Abanca

Opinión de nuestros expertos sobre la Cuenta Online Clara:

La podrás solicitar en menos de 10 minutos desde el móvil, incluyendo tarjeta de débito gratuita y una tarjeta de crédito sin coste durante el primer año, junto a transferencias y retiradas sin costes. Además, Abanca forma parte del grupo financiero Banesco, con sede en Betanzos (A Coruña) y cuenta con más de 900 oficinas en toda España, ofreciendo respaldo personal aunque a pesar de su enfoque digital.

Si domicilias tu nómina en esta cuenta podrás recibir un remuneración del 2% durante el primer año, sin límite máximo remunerado, si los ingresos son mayor o igual 1.200€, o seguros sociales de 50€/mes. También puedes beneficiarte de una tarjeta de débito gratuita y una de crédito sin comisiones el primer año.

- Sus principales ventajas son:

Rentabiliza tus ahorros con el 3,33% TAE los primeros 3 meses

- Importes desde 1 hasta 60.000 euros

- Sin comisiones y con gestión 100% online

- Entre sus principales desventajas encontramos:

- El interés del 3,33% TAE se aplica solo durante un período limitado de tiempo, después varía en función de la entidad asociada a Raisin

Opinión de nuestros expertos sobre la Cuenta de Bienvenida Raisin:

En la plataforma Raisin de origen alemán podrás rentabilizar tus ahorros desde el primer 1€ hasta 60.000€ con una TAE del 3,33% durante los primeros tres meses. Al terminar los tres meses podrás mover tu dinero a un producto de ahorro de sus bancos colaboradores. Elige entre más de 100 opciones disponibles, con tasas de interés y plazos para cada necesidad.

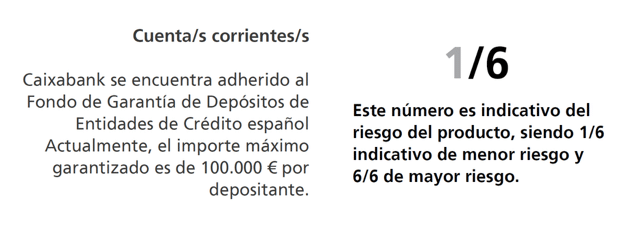

Con Raisin podrás disponer de dinero cuando lo necesites y sin cambiar de banco. Además, todos los depósitos están protegidos hasta 100.000 € por cliente y banco acorde a la normativa europea, y la apertura de cada producto se realiza 100 % online desde una sola cuenta centralizada.

- Sus principales ventajas son:

- 250 euros por domiciliar la nómina desde 1500 euros o 150 si es inferior

- Domicilia tu nómina para llevarte hasta 250€ o una PlayStation 5 Digital

- Llévate un año de suscripción de Movistar+

- Entre sus principales desventajas encontramos:

- Los requisitos para recibir los beneficios son: domiciliar la nómina, domiciliar 3 recibos y utilizar la tarjeta mínimo 3 veces al trimestre

Opinión de nuestros expertos sobre la Cuenta Online CaixaBank:

Como nuevo cliente de CaixaBank, puedes abrir una Cuenta Online sin comisiones, totalmente digital y sin necesidad de acudir a una oficina. La contratación se realiza en pocos minutos desde el móvil o el ordenador, e incluye una tarjeta de débito gratuita, transferencias SEPA sin coste, pagos con Bizum, y acceso a más de 11.000 cajeros CaixaBank en toda España. La operativa se gestiona fácilmente desde la app o la web, con seguridad y soporte personalizado.

Además, la entidad ofrece una bonificación de hasta 250€ al domiciliar la nómina: 150€ si es de al menos 900€ al mes o 250€ si supera los 1.500€. Para mantener la promoción, se requiere domiciliar tres recibos y realizar tres compras con tarjeta por trimestre.

- Sus principales ventajas son:

- Remuneración 1,5% TAE desde 20.000 euros

- Importe máximo de 450.000 euros

- Dinero protegido por hasta 100.000 € por el Fondo de Garantía de Depósitos (FGD) por titular

- Entre sus principales desventajas encontramos:

- No es posible hacer la operativa bancaria tradicional

Opinión de nuestros expertos sobre Indexa Capital:

Indexa Capital es una gestora automatizada de inversiones española fundada en 2014 y supervisada por la CNMV, especializada en carteras indexadas y productos de ahorro.

Su Cuenta Remunerada te permite obtener intereses del 1,50 % TAE. Está disponible a partir de 20.000€ de importe mínimo y remunera hasta 450.000 €, sin comisiones ni condiciones adicionales. Los fondos se depositan en A&G Banco y están cubiertos por el Fondo de Garantía de Depósitos hasta 100.000€ por titular. Se trata de una cuenta enfocada al ahorro con liquidez diaria, aunque no admite domiciliaciones ni tarjetas asociadas, por lo que no sustituye a una cuenta corriente tradicional.

- Sus principales ventajas son:

- Llévese hasta 2.740€

- Rentabilidad del 1,50% TAE para saldos entre 10.000€ y 150.000€

- 500€ por traer la nómina. Domiciliando una nómina o pensión* a partir de 2.000€/mes

- Entre sus principales desventajas encontramos:

- Si no se cumplen las condiciones, la cuenta tendrá una comisión de mantenimiento de hasta 60€ por trimestre

Opinión de nuestros expertos sobre la Cuenta Más DB:

En Deutsche Bank podrás abrir la Cuenta Más DB, una cuenta sin comisiones de mantenimiento ni administración si cumples condiciones y con operativa digital completa. Incluye tarjetas gratuitas de débito y crédito, Bizum, transferencias SEPA sin coste y retiradas de efectivo gratis en cajeros de todo el mundo.

Además, la entidad ofrece hasta 2.740€: 500€ por domiciliar una nómina o pensión de al menos 2.000€ al mes y hasta 2.240€ adicionales por la rentabilidad del 1,50% TAE en importes entre 10.000€ y 150.000€. Podrás aprovechar una o ambas promociones si abres la cuenta y cumples las condiciones antes del 3 de mayo de 2026.

*Oferta exclusiva para nuevos clientes de Deutsche Bank. Consulte condiciones en deutschebank.es

- Sus principales ventajas son:

- Hasta 400 euros por domiciliar tu nómina de al menos 800 euros

- Más 360€ por usar la tarjeta de débito, Bizum y domiciliar recibos

- Devolución del 2% en la tarjeta de crédito Aqua Más el primer año

- Entre sus principales desventajas encontramos:

- Aplica comisiones por descubierto

Opinión de nuestros expertos sobre la Cuenta Online BBVA:

En BBVA podrás conseguir hasta 760€ en un año gracias a los diferentes beneficios de la cuenta online: 400€ por domiciliar tu nómina de al menos 800€, 120€ por pagar con la Tarjeta Aqua Débito, 120€ por domiciliar recibos y 120€ más por enviar dinero o hacer pagos con Bizum.

Todo lo anterior con el respaldo de uno de los bancos globales con más 150 años de trayectoria en el mercado y una red amplia de oficinas y cajeros que te permitirán retirar tu dinero en toda España sin comisiones. Esta cuenta es 100% online, con contratación y gestión desde el movil en solo unos pocos pasos.

- Sus principales ventajas son:

- Remuneración del 2% TAE para un importe máximo de 50.000€

- Cuenta sin comisiones y sin requisitos

- Con transferencias gratuitas dentro de la UE

- Tarjeta de débito gratis

- Entre sus principales desventajas encontramos:

- La rentabilidad de esta cuenta solo está garantizada hasta el 01/09/2026, tras esta fecha podrá cambiar.

Opinión de nuestros expertos sobre la Cuenta Digital Bankinter:

Los nuevos clientes podrán gestionar su dinero desde cualquier lugar con servicios exclusivos como la remuneración (2% TAE sin requisitos), tarjetas virtuales ilimitadas, pagos móviles y transferencias inmediatas gratuitas dentro del territorio de la Unión Europea. Además, podrán retirar efectivo sin tarjeta gracias a la función Transferencia a Cajero y acceder a más de 17.000 cajeros sin comisiones repartidos en toda España.

No es necesario domiciliar la nómina, recibos, ni activar Bizum para beneficiarse de todo lo anterior.

- Sus principales ventajas son:

- Remuneración del 2,01% con pago semanal

- Cuenta de ahorros sin comisiones digital

- Tarjeta prepago virtual gratuita

- Entre sus principales desventajas encontramos:

- No incluye tarjeta física

Opinión de nuestros expertos sobre la Cuenta Free de Bunq:

Bunq es un neobanco de origen holándes que ofrece una cuenta de ahorro sin comisiones, con una remuneración del 2,01% sobre el importe de la cuenta y pago de intereses semanal. Además, consigues una tarjeta virtual prepago gratis la cual puedes recargar con diferentes métodos. Podrás hacer compras más seguras, vincular Bizum a tu cuenta y hasta 2 retiradas al mes, al igual que abrir una cuenta con un dispositivo con conexión a internet en menos de cinco minutos.

También puedes enviar y recibir dinero fácilmente, incluso con Bizum, y acceder a servicios como pagos internacionales y cambio de divisas a buen tipo. Sin embargo, una desventaja importante es que los planes más completos de Bunq no son gratuitos: tras el periodo de prueba, los usuarios deben elegir entre diferentes suscripciones de pago mensual, lo que puede no ser ideal para quienes buscan una cuenta 100% sin costes recurrentes.

- Sus principales ventajas son:

- Cuenta remunerada hasta el 2,27% TAE con pago de intereses diarios

- Con acceso instantáneo a tu dinero en cualquier momento y sin comisiones

- Sin saldo mínimo a remunerar, saldo máximo de 100.000 euros

- Entre sus principales desventajas encontramos:

- Para conseguir la cuenta Metal gratis es necesario domiciliar una nómina mínima de 1200 euros

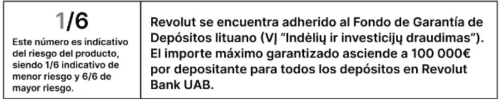

Opinión de nuestros expertos sobre la Cuenta remunerada Revolut:

Es una cuenta de ahorros en euros ofrecida por Revolut Bank UAB, Sucursal en España, con IBAN español y cobertura del sistema de garantía de depósitos lituano (hasta 100 000€). Los intereses se abonan diariamente y se capitalizan sobre el saldo, con tasas que varían según el plan: Estándar o Plus, hasta un máximo del 2,27% TAE en el plan Ultra. Podrás retirar los fondos en cualquier momento sin penalización, y transferir entre la cuenta de ahorro y la cuenta principal al instante.

Servicios prestados por Revolut Bank UAB, Sucursal en España (registrada en el Banco de España con el código 1583). La cuenta remunerada es una cuenta de depósito a la vista que ofrece un interés anual que se abona diariamente sobre el saldo de la cuenta remunerada al final de cada día. 18+. El tipo de interés depende de tu plan, desde 1.25% (TAE) en nuestro plan Standard a 2.27% (TAE) en nuestro plan Ultra. Ejemplo representativo: 100 euros invertidos el 1 de enero con 2.27% (TAE) / 2.25% (TIN) le darían 2.27€ el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. No se cobran comisiones de contratación, mantenimiento ni cancelación anticipada. El importe máximo de depósito es de 100.000 euros. El Plan Ultra tiene una cuota mensual de 55 €. Más información en revolut.com.

- Sus principales ventajas son:

- Rentabilidad del 3,00% TAE en la cuenta Health y 1,75% TAE en la cuenta Save

- 3 cuentas en 1: una cuenta corriente y dos remuneradas

- Retiradas de efectivo en el extranjero sin comisiones de cambio de divisa

- Entre sus principales desventajas encontramos:

- Para obtener la rentabilidad máxima, debes cumplir objetivos diarios de pasos o desconexión de redes sociales y traspasar manualmente hasta 30 euros al día

Opinión de nuestros expertos sobre la Cuenta remunerada B100:

B100 ofrece uno de los productos bancarios más completos y competitivos del mercado. Con la apertura de la cuenta corriente sin comisiones recibirás dos cuentas remuneradas: una cuenta de ahorro tradicional y otra cuenta de salud que remunera tu actividad física. Ambas cuentas permiten obtener rentabilidad diaria sin necesidad de mantener un saldo mínimo, y están cubiertas por el Fondo de Garantía de Depósitos español hasta 100.000€.

Además, la cuenta incluye una tarjeta de débito gratuita con la que podrás hacer pagos y retiradas de efectivo en el extranjero sin comisiones de cambio de divisa. La tarjeta es compatible con Apple Pay y Google Pay, y ofrece hasta dos retiradas gratuitas al mes en cualquier cajero fuera de Galicia.

- Sus principales ventajas son:

- Rentabilidad del 1,87% en tu cuenta flex generando intereses mensuales

- Cuenta sin comisiones de emisión y gestión

- Tus fondos estarán disponibles en cualquier momento

- Entre sus principales desventajas encontramos:

- No tiene IBAN español por lo que no se pueden hacer domiciliaciones

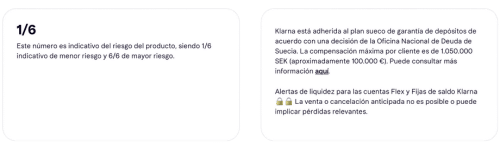

La Cuenta flex Klarna es una de las opciones más atractivas del mercado porque:

Aumenta tus ahorros con la cuenta Flex de Klarna remunerada al 1,87%, sin comisiones y con total disponibilidad. Podrás abrir tu cuenta desde la app en pocos minutos y depositar un importe sin saldo mínimo. Los intereses se calculan diariamente y se pagan cada mes.

Si necesitas retirar el dinero, lo podrás hacer sin penalizaciones y sin comisiones. Puedes transferir fondos fácilmente a cualquier cuenta SEPA desde la app, con tiempos de abono rápidos y sin costes ocultos. La operativa está respaldada por los altos estándares de seguridad bancaria y la infraestructura tecnológica de Klarna, uno de los mayores bancos fintech de Europa. Klarna Bank AB, regulado por la Autoridad de Supervisión Financiera de Suecia, garantiza hasta 100.000€ por cliente a través del sistema sueco de garantía de depósitos.

- Sus principales ventajas son:

- Disfruta de una rentabilidad del 0,30% TAE en tu cuenta naranja

- Con el Plan de viaje de ING pagas menos comisiones en el extranjeros

- Sin domiciliar tu nómina ni ingresos mínimos

- Entre sus principales desventajas encontramos:

- Las tarjetas de débito son virtuales sin posibilidad de tener una tarjeta física asociada a esta cuenta

Opinión de nuestros expertos sobre la Cuenta NoCuenta ING:

Es una cuenta corriente pensada para quienes buscan flexibilidad y comodidad sin cumplir con apenas requisitos. No requiere domiciliar una nómina ni mantener ingresos mínimos, lo que la convierte en una opción accesible. Además, incluye una tarjeta virtual gratuita, sin comisión de emisión ni mantenimiento, para realizar compras por Internet o pagar fácilmente con el móvil a través de plataformas como Apple Pay o Google Pay.

Con la Cuenta NoCuenta de ING podrás realizar las operaciones bancarias más comunes sin costes con un instrumento que está especialmente pensado para los pagos electrónicos, ya que ofrece seguros que protegen las compras online y las transacciones en tiendas físicas que se realicen con tarjeta.

- Sus principales ventajas son:

- Cuenta Naranja remunerada al 1% TAE

- Tarjetas de débito y crédito gratuitas

- Paga y retira dinero en el extranjero sin comisiones con el Plan de viaje

- Entre sus principales desventajas encontramos:

- ING tiene presencia en las grandes ciudades, pero es más difícil encontrar oficinas en pueblos o localidades pequeñas

Opinión de nuestros expertos sobre la Cuenta nomina ING:

ING pertenece al grupo financiero neerlandés ING Group, uno de los principales bancos europeos y lleva operando en España desde hace más de 25 años con más de 4,2 millones de clientes. A pesar de su enfoque pionero en la banca digital, ING aún mantiene más de 200 sucursales y puntos de servicio en todo el territorio nacional.

Con la cuenta nómina de ING podrás disfrutar de un producto sin comisiones para realizar tus operaciones bancarias por domiciliar la nómina de al menos 700€ al mes.

- Sus principales ventajas son:

- Intereses del 3% TAE durante 3 meses hasta un máximo de 50.000€

- Dinero siempre disponible, se puede retirar e ingresar con total libertad

- Gracias a la app de ING puedes retirar dinero de manera gratuita en miles de comercios

- Entre sus principales desventajas encontramos:

- La bonificación del interés nominal es temporal y se extiende sólo durante los tres primeros meses, después disminuye sensiblemente

Opinión de nuestros expertos sobre la Cuenta Naranja de ahorro ING:

Podrás ahorrar con total libertad con la Cuenta NARANJA. Gana día a día, sin condiciones ni comisiones. Además, con tu dinero siempre disponible para que lo utilices cuando lo necesites.

¿Qué son las cuentas remuneradas?

Las cuentas remuneradas son un producto que ofrece rentabilidad a sus titulares en función de la cantidad depositada en ellas, siempre, eso sí, que cumplan una serie de requisitos preestablecidos por el banco. En función del tipo que se elija, este instrumento financiero permitirá a los usuarios realizar las operaciones bancarias más habituales, como domiciliar recibos y nóminas, tener tarjetas de crédito o débito o sacar efectivo de cajeros automáticos, entre otras, o sólo generar beneficios a partir de su ahorro.

Los bancos ofrecen esta ventaja, generar ingresos pasivos sobre el dinero depositado, a cambio de que el titular cumpla con una serie de requisitos y vinculaciones más estrictas que las que se piden habitualmente para las cuentas corrientes estándar. En términos generales, cuanto mayor sea el interés que ofrecen las entidades, más altas serán las exigencias.

A cambio de cumplir con esos requisitos y vinculaciones, el usuario se beneficia de obtener unos ingresos pasivos modestos pero sin apenas riesgos y, además, pudiendo disponer de su dinero cuando quiera, puesto que estos productos no exigen que el titular mantenga una suma fija retenida por un periodo de tiempo, de tal forma que no perderá liquidez en ningún momento.

Características de las cuentas remuneradas sin comisiones

- Aunque existen varios tipos de cuentas remuneradas, las características comunes de todas ellas son:

- Ofrecen rentabilidad sobre el capital depositado

- Permiten disponer del dinero ingresado de forma inmediata

- Los intereses ofrecidos varían en función de la cantidad depositada, aunque también hay bancos que establecen unos beneficios fijos sin importar el dinero que se haya ingresado

- Las cuentas remuneradas no tiene comisiones

- Las entidades suelen establecer un saldo máximo remunerado. La cantidad que supere ese umbral no generará intereses

- Algunos bancos también exigen tener una cantidad mínima depositada. De caer por debajo de esa cantidad, la cuenta remunerada dejará de ofrecer beneficios

- La mayoría de las cuentas remuneradas no tienen comisiones, aunque no todas, por lo que hay prestar atención a las condiciones para averiguarlo

Beneficios de las cuentas remuneradas

Generan ingresos pasivos: Las cuentas remuneradas permiten a sus titulares conseguir ingresos extra sólo por tener su dinero depositado en ellas.

El dinero depositado está disponible en todo momento y de forma inmediata: A diferencia de otros productos financieros, como los fondos de inversión, con las cuentas remuneradas el titular no pierde liquidez, ya que puede retirar su dinero cuando quiera y de forma inmediata.

Riesgo bajo: Las cuentas remuneradas apenas tienen riesgos, ya que los bancos ofrecen unos intereses fijos que no dependen de las fluctuaciones del mercado, sino de la cantidad depositada y de las condiciones que se cumplan.

Buena relación rentabilidad/riesgo: Debido a los pocos riesgos que asume el titular, estos instrumentos financieros son muy interesantes para aquellos que quieran obtener algo de rentabilidad por sus ahorros sin complicaciones.

En su mayoría, sin comisiones: La gran mayoría de las cuentas remuneradas no tiene comisiones, aunque algunas para eliminar estos costes exigen a los titulares que cumplan una serie de requisitos, que varían en función del banco.

Gestión cómoda: La entidad se ocupa de liquidar los intereses y depositar la cantidad obtenida en la cuenta remunerada automáticamente.

La entidad se ocupa de liquidar los intereses y depositar la cantidad obtenida en la cuenta remunerada automáticamente.

Tipos de cuentas remuneradas sin comisiones

Como se ha mencionado anteriormente, existen varios tipos de cuentas remuneradas con características distintas. Todas comparten elementos comunes como la generación de beneficios para sus titulares, el bajo riesgo o la posibilidad de disponer del dinero en cualquier momento y de forma inmediata, pero a partir de esa base encontramos varios productos diferenciados.

Para que puedas encontrar la que más se adapta a tus necesidades y exigencias, a continuación te explicamos en qué consisten cada una de ellas.

Cuentas corrientes remuneradas

Las cuentas corrientes son uno de los productos financieros más básicos que existen, ya que sirven para realizar las operaciones bancarias más comunes: recibir y enviar dinero, domiciliar nóminas y recibos, pagar con tarjetas de crédito o débito o sacar dinero de cajeros automáticos, entre otras.

Al ser un instrumento tan cotidiano, son muchos los bancos que las ofrecen con importantes ventajas para atraer a nuevos clientes, como bajas o nulas comisiones y vinculaciones. Pero, como consecuencia de esos bajos requisitos, no es habitual que ofrezcan rentabilidad, algo que no es sino una ventaja más. Lo más común es que las entidades ofrezcan intereses a cuentas de otro tipo, con más vinculaciones y/o productos asociados.

Eso no quiere decir, no obstante, que no existan cuentas corrientes remuneradas. Hay bancos que las ofrecen sin apenas requisitos, casi los mismos que solicitan para una cuenta corriente estándar. Eso sí, los intereses no son muy altos y, además, estos suelen bajar aún más poco tiempo después de la contratación.

La gran ventaja de este producto, por tanto, es que permite obtener una pequeña rentabilidad durante un tiempo cumpliendo muy pocos requisitos.

Cuenta Online Sabadell

Sin Comisiones

- Obtén 1% TAE con saldo máximo hasta 20.000€

- 400€ adicionales por domiciliar tu nómina y tener Bizum

- Hasta 180€. Devolución del 10% de tus compras al pagar con Bizum, con un máximo de 15€/mes

- Devolución del 3% de tus recibos de luz y gas

Consigue tu cuenta online con Banco Sabadell y llévate una rentabilidad del 1% TAE para un saldo máximo de 20.000€. Además de obtener beneficios como la devolución del 3% en tus recibos y el 10% de tus compras con Bizum, y 400€ por domiciliar nómina y activar Bizum, podrás realizar todas las operaciones habituales de una cuenta corriente, desde pagar con tarjeta a recibir o enviar dinero. Exclusivo para nuevos clientes. Fin de promoción 09/04.

Cuentas nómina remuneradas

Las cuentas nómina son un tipo de cuenta corriente en la que los bancos recompensan el ingreso regular de dinero de su titular proveniente de un sueldo, una pensión o una prestación de cualquier tipo, siempre que supere una cantidad mínima y sea recurrente. Entre los beneficios que las entidades ofrecen están la ausencia de comisiones o gastos, descuentos, regalos y, también, intereses sobre el capital acumulado o, directamente, la entrega de una cantidad de dinero al abrirla.

En este tipo de cuenta remunerada el interés se suele fijar en función de los requisitos que cumpla el titular, como un mayor número de vinculaciones y productos contratados. Cuantos más tenga, mayor será la rentabilidad que le ofrecerá el banco. Además de la nómina, otras condiciones que pueden pedir las entidades para dar más beneficios son la domiciliación de recibos, un número de pagos mínimo con las tarjetas de crédito o débito asociadas a la cuenta remunerada o la contratación de algún producto o servicio bancario adicional, como una hipoteca.

Por lo tanto, a la hora de contratar una cuenta nómina remunerada hay que prestar mucha atención a todas las vinculaciones que exige al cliente para ofrecer la máxima rentabilidad, puesto que, de no cumplirlas, el producto podría no ser tan rentable como se pensaba en un principio.

Otro aspecto al que hay que prestar especial atención es al de si los intereses se mantienen constantes mientras que el usuario tenga la cuenta nómina remunerada abierta o si, por el contrario, cambian después de un tiempo. Y es que hay bancos que ofrecen una rentabilidad muy atractiva al principio para atraer nuevos clientes, pero con el tiempo disminuyen.

Cuenta nómina Online Clara

Sin Comisiones

- Consigue hasta 500€ por domiciliar tu nómina

- Servicio de Bizum integrado

- Tarjeta de débito sin comisiones

- Sin comisiones, TAE 0%

- Tarjeta de crédito sin coste durante el primer año

La cuenta online clara es una cuenta sin comisiones que puedes solicitar en solo 10 minutos desde el móvil. Esta incluye una tarjeta de débito gratis y una tarjeta de crédito sin coste el primer año, así como transferencias y retiradas sin comisiones.

Si domicilias tu nómina en esta cuenta recibirás una remuneración de hasta 500€ brutos si la nómina es superior a 1.200€ y 185€ si es superior a los 800€ mensuales.

Cuentas de ahorro

Este tipo de cuenta remunerada es diferente a las dos anteriormente mencionadas. Mientras que las cuentas corriente y nómina remuneradas están pensadas para facilitar operaciones bancarias cotidianas y ofrecen los intereses como una ventaja adicional, las cuentas de ahorro están específicamente pensadas para acumular capital y generar beneficios.

La parte buena de las cuentas de ahorro es que no suelen tener tantos requisitos ni vinculaciones como las cuentas nómina remuneradas, y muchas de ellas están exentas de comisiones. En general, para abrir un producto financiero de este tipo el titular sólo necesitará presentar la documentación que acredite su identidad y tener una cantidad mínima para depositar. Algunas entidades, además, solicitan algún justificante de ingresos, como las últimas nóminas del interesado, su contrato laboral o su declaración de la renta.

Por ello, los intereses de las cuentas de ahorro se establecen, generalmente, en función de la cantidad depositada, al contrario que en las cuentas nómina remuneradas, donde suelen depender de la cantidad de vinculaciones que acepte el titular. Así, lo más normal es que las entidades establezcan tramos de rentabilidad, de tal forma que, cada vez que el dinero ingresado supera el umbral que los separa, el rendimiento varía.

En cuanto a las desventajas de las cuentas de ahorro, la principal es que su rentabilidad es baja en comparación con otros productos financieros. Además, al ser un instrumento pensado exclusivamente para acumular capital, no permite realizar operaciones como domiciliación de nóminas o recibos o retiradas de efectivo en cajeros automáticos, y sólo unas pocas de ellas permiten asociar tarjetas de débito, nunca de crédito. El único trámite habitual que se puede llevar a cabo con ellas es la transferencia bancaria, y es posible que sólo pueda hacerse a otra cuenta que el titular tenga en la misma entidad.

Sin Comisiones

- Hasta un 2,02% de TAE de remuneración

- Cuenta remunerada con IBAN español

- El saldo remunerado sin límite

- Tarjeta de débito con Saveback

- Las ganancias se ingresan mensualmente en la cuenta del usuario

Trade Republic ofrece una de las cuentas de ahorro más interesantes del mercado, con unos intereses que pueden alcanzar hasta el 2,02% TAE sin apenas requisitos ni permanencia, lo único que el usuario necesita para beneficiarse de esta oferta es tener una cuenta abierta en la plataforma de origen alemán.

De esta remuneración se pueden beneficiar tanto los que ya son usuarios de Trade Republic como aquellas personas que creen una cuenta nueva. En ambos casos, los titulares tienen total flexibilidad para ingresar, retirar u operar con el dinero cuando quieran.

¿En qué hay que fijarse para elegir la mejor cuenta remunerada?

Ante la diversidad de cuentas remuneradas que existen, tanto por su tipología como por las diferentes ofertas de los bancos, elegir una puede resultar una tarea compleja. Por ello, a continuación te explicamos los puntos claves a los que debes prestar atención antes de contratar cualquier producto financiero de este tipo.

Intereses

La mayoría de los usuarios buscan una cuenta remunerada por la rentabilidad que le ofrecen por su dinero, por lo que lo primero que hay que revisar al comparar ofertas son los intereses de cada una. Y tanto o más importante que lo anterior es comprobar si esos rendimientos van a ser constantes o varían pasado un tiempo o en función de la cantidad depositada, ya que ambas variables influirán de forma crucial en los beneficios finales.

Limites de saldo

Las cuentas remuneradas suelen tener límites mínimos y máximo. En el caso del primero, si el capital depositado disminuye por debajo de esa cifra, dejará de dar beneficios. El segundo, por su parte, establece la cantidad tope por la que el banco ofrecerá intereses. Todo el dinero que supere ese umbral no dará rendimiento alguno.

Permanencia

No todas las cuentas remuneradas exigen permanencia, pero algunas entidades sí la establecen para aquellos productos de mayor rentabilidad como una vinculación más. Por esto, es más habitual que se requiera en las cuentas nómina remuneradas que en las cuentas de ahorro.

Costes

Muchas de las cuentas remuneradas que se ofertan en la actualidad no tienen costes para el titular, al menos en principio. Pero hay que tener cuidado, porque algunas ofrecen una mayor rentabilidad sólo a cambio de contratar determinados productos que, a la postre, restan rentabilidad al usuario. Por otra parte, también hay que prestar atención a los requisitos y a las vinculaciones, puesto que el incumplimiento de alguna de ellas mientras se mantiene abierta la cuenta puede hacer que las comisiones y otros gastos dejen de ser gratuitos.

Plazo de liquidación de los intereses

Las entidades pueden hacer el ingreso de las ganancias de las cuentas remuneradas de forma mensual, trimestral, semestral o anual. Las que ofrecen pagos más regulares tienen la ventaja de que el dinero, si no se retira, irá incrementándose poco a poco, por lo que cada vez ganará más, ya que la rentabilidad se calcula sobre el monto disponible en cada periodo. Aquellas a más largo plazo, en cambio, suelen tener intereses ligeramente superiores.

Necesidades del interesado

Además de todo lo que ofrece el banco, antes de contratar cualquier cuenta remunerada el interesado debe evaluar sus propias necesidades y establecer qué es lo que más le conviene. Si desea una cuenta todo en uno, en la que pueda recibir el sueldo, domiciliar recibos, asociar tarjetas y, además, obtener réditos, la mejor opción es una cuenta nómina remunerada. En cambio, si ya tiene sus necesidades operativas cubiertas y lo que necesita es retirar parte de su dinero de su flujo de ingresos y gastos y, además, quiere conseguir alguna rentabilidad con él, le convendrá una cuenta de ahorro.

Diferencias entre las cuentas corrientes remuneradas y una cuenta de ahorro

A pesar de que tanto unas como otras son cuentas remuneradas, existen notables diferencias entre las cuentas corriente y nómina remuneradas y las cuentas de ahorro. Las dos primeras son instrumentos financieros cuya finalidad principal es facilitar operaciones bancarias comunes a sus titulares, como domiciliaciones o pagos con tarjeta, y en ellas la rentabilidad es sólo un complemento que los bancos ofrecen para hacerlas más atractivas. Las segundas, en cambio, son productos específicamente configurados para favorecer la acumulación de capital y generar algunos beneficios, por lo que apenas permiten realizar trámites financieros.

Otra gran diferencia radica en los criterios por los que se fijan los intereses. En las cuentas corriente y nómina remuneradas los rendimientos generalmente dependen de una serie de requisitos y vinculaciones, como domiciliar el sueldo o contratar productos bancarios adicionales (como una hipoteca). En las cuentas de ahorro, en cambio, ese porcentaje se suele fijar en función de la cantidad que haya depositada y varía según unos tramos previamente establecidos.

Por último, las cuentas corriente y nómina remuneradas suelen ofrecer unos intereses más altos, aunque es habitual que lo hagan por un periodo corto, por ejemplo, durante el primer año de contratación del producto, para luego bajar considerablemente. Las cuentas de ahorro, sin embargo, ofrecen rendimientos más bajos pero más estables en el tiempo.

Diferencias entre las cuentas corrientes remuneradas y los depósitos a plazo fijo

Un producto parecido a las cuentas remuneradas son los depósitos a plazo fijo. Ambos instrumentos comparten características como la concesión de rentabilidad a sus titulares por sus ahorros de una forma sencilla, sin necesidad de tener conocimientos de inversión, con pocos riesgos y con una gestión cómoda.

Sin embargo, existen varias diferencias importantes entre ellos. La primera y más destacada es la flexibilidad. Con las cuentas remuneradas el titular tiene acceso a sus fondos en todo momento y puede retirar o ingresar dinero cuando le plazca, sin ningún tipo de límite. En los depósitos a plazo fijo, en cambio, el usuario no puede retirar sin penalizaciones el capital hasta que venza el tiempo de vigencia establecido en el contrato que, en función del producto, puede oscilar entre los seis meses y los tres años. La única opción para recuperar su dinero antes de tiempo es que pague una comisión por cancelación anticipada.

Por lo tanto, los depósitos a plazo fijo son productos menos flexibles que las cuentas remuneradas, pero, a cambio, suelen ofrecer una mayor rentabilidad, ya que los bancos recompensan mejor estos productos porque les van a proporcionar una cantidad de dinero fija durante un tiempo determinado.

Otra diferencia entre ambos productos es que muchas cuentas remuneradas (las cuentas corrientes remuneradas y las cuentas nómina remuneradas) permiten a sus titulares realizar multitud de operaciones bancarias además de ofrecerles rentabilidad, tales como transferencias, domiciliación de recibos o uso de tarjetas de débito o crédito asociadas. Los depósitos, en cambio, no permiten más operativa que el ingreso del dinero al abrirlo y la retirada del capital más los intereses generados cuando venza el plazo del instrumento.

Los depósitos a plazo fijo, además, tienen una duración determinada y cuando se vence el plazo se cierran automáticamente, a no ser que permita que se renueve, mientras que las cuentas remuneradas tienen una duración indefinida y para cancelarlas el usuario tiene que comunicarlo expresamente a la entidad y realizar una serie de trámites.

Riesgos de las cuentas remuneradas

La rentabilidad que generan es baja: en comparación con otros productos financieros, generan pocos beneficios.

Suelen exigir vinculaciones: para ofrecer intereses, o que estos sean más altos, las cuentas remuneradas suelen exigir ciertas vinculaciones, desde tener domiciliada la nómina a contratar otros productos del banco o depositar una cantidad de dinero mínima.

A veces tienen periodos de permanencia: algunas entidades exigen a los titulares de estas cuentas que las mantengan abiertas durante un tiempo mínimo. Si el usuario no lo hace, el banco puede reclamarle parte de los beneficios que haya generado en ese tiempo.

Los bancos pueden cambiar los intereses que ofrecen una vez transcurrido un tiempo: es habitual que determinadas entidades ofrezcan unos intereses altos al principio para atraer a nuevos clientes y que, transcurrido un periodo de tiempo no demasiado largo, estos pasen a ser mucho más modestos.

Saldo máximo remunerado: muchas entidades fijan la cantidad tope por la que remunerarán al titular de la cuenta, por encima de la cual el dinero que sobrepase ese umbral no generará beneficios.

Cantidad mínima depositada: Ciertas entidades también exigen que el cliente deposite una cantidad mínima para que su cuenta remunerada genere beneficios. Si el dinero cae por debajo de ese umbral, dejará de dar rentabilidad.

Requisitos para abrir una cuenta remunerada

Los requisitos para abrir una cuenta remunerada varían en función de la tipología de la misma. No obstante, hay una serie de elementos que serán necesarios para todas ellas:

- Documento de identidad: DNI en el caso de ciudadanos españoles, tarjeta de residencia para extranjeros con permiso de residencia y certificado oficial de no residente, de empadronamiento o cualquier otro escrito que certifique la identidad del interesado en el caso de los extranjeros no residentes.

- Teléfono y correo electrónico de contacto.

- Justificante del domicilio

Además de estos requisitos, las cuentas de ahorro no pedirán mucho más. Algunos bancos solicitan al interesado un justificante de ingresos, como nóminas o contrato laboral, y que deposite una cantidad mínima, pero no todos.

Las cuentas corrientes remuneradas tampoco tienen muchos más requisitos que las cuentas de ahorro, aunque con estos productos algunos bancos pueden solicitar la contratación de productos adicionales o determinadas vinculaciones para ofrecer intereses.

Las cuentas nómina remuneradas, a diferencia de las dos primeras, sí aumentan el número de requisitos solicitados para poder abrirlas y, además, estos pueden variar considerablemente de un banco a otro. La condición obligatoria de este instrumento financiero en cualquier entidad es que el usuario tenga un ingreso mensual recurrente domiciliado, ya sea un sueldo, una pensión o cualquier otra prestación. Y, a partir de ahí, también pueden solicitar la domiciliación de recibos, el uso de la tarjeta un número mínimo de veces, la contratación de otros productos bancarios, como seguros o hipotecas, o periodos de permanencia, entre otros.

Preguntas frecuentes sobre las cuentas remuneradas sin comisiones

¿Se puede abrir una cuenta remunerada sin nómina?

Sí, tanto las cuentas corrientes remuneradas como las cuentas de ahorro se pueden contratar sin necesidad de vincular una nómina. Aunque en estos casos es posible que las entidades soliciten otros requisitos al usuario, como un periodo de vinculación o un depósito mínimo de capital.

Las cuentas remuneradas sin nómina, eso sí, suelen tener intereses más bajos que aquellas que tienen vinculado el sueldo de su titular.

¿Las cuentas remuneradas tienen comisiones?

Depende de la cuenta, pero sí, existen cuentas remuneradas con comisiones. La mayoría de los bancos, no obstante, eliminan esos costes a cambio de que el titular cumpla con una serie de requisitos. El problema viene cuando el cliente deja de cumplirlos y no sabe que eso conlleva pagar determinados gastos. Por eso es muy importante revisar bien las condiciones de la oferta, tanto las iniciales como a medio y largo plazo, y no dejarse llevar sólo por las ventajas promocionales o el alto interés.

¿Hay que pagar impuestos por las ganancias de las cuentas remuneradas?

Sí, las ganancias que generan las cuentas remuneradas, como cualquier otro ingreso que perciba el usuario, están sujetas a impuestos. Algunas entidades ofrecen a sus clientes la posibilidad de encargarse de todo el trámite, pero otras no y será el propio afectado el que tendrá que hacerse cargo de abonar estas obligaciones tributarias.

El impuesto para los rendimientos de las cuentas remuneradas va por tramos de ganancias y se calcula de la siguiente manera:

- Por ganancias de hasta 6.000 euros, un 19%

- Entre 6.000 y 50.000 euros, un 21%

- Entre 50.000 y 200.000 euros, un 23%

- A partir de 200.000 euros, un 26%

¿Las comisiones de mi cuenta pueden cambiar?

Para cerrar una cuenta remunerada hay que solicitar al banco su cancelación. Pero antes de dar este paso hay que revisar bien las condiciones que se firmaron, puesto que hay entidades que, para ofrecer intereses, exigen al cliente ciertas vinculaciones como periodos de permanencia. Si éste está aún en vigor, se le puede solicitar al usuario que devuelva parte de las ganancias que ha obtenido.

Además, si se trata de cuentas corrientes o nómina hay que cambiar antes todas las domiciliaciones para no incurrir en impagos, y liquidar cualquier deuda que se tenga con el banco. Por otra parte, si el titular ha pagado la cuota anual de algún producto asociado, como el mantenimiento de una tarjeta de débito, tiene derecho a solicitar la devolución de la parte proporcional del tiempo que resta.

Una vez comprobado todo lo anterior, el usuario debe solicitar la cancelación de la cuenta remunerada, algo que puede hacer tanto de forma presencial como online, presentando en ambos casos su DNI. Cuando el trámite haya concluido, es aconsejable solicitar un justificante del cierre para ahorrar posibles problemas en el futuro.

Eligiendo las mejores cuentas remuneradas:

¿qué se ha tenido en cuenta?

- Rentabilidad (35%): pago de intereses ofrecido por el dinero depositado

- Regalos (15%): beneficios obtenidos por domiciliar la nómina, suele ser una cantidad monetaria

- Saldo remunerado (15%): límite máximo a remunerar

- Otros servicios (35%): comisiones, descuentos en compras, devolución en compras, operativa básica sin coste, tarjetas gratis, etc.

En abril 2026 hemos estudiado los productos disponibles en el mercado con el fin de crear un listado que ofrezca a los usuarios información directa y fácil de comparar para que puedan encontrar el producto ideal. Para hacerlo, nos hemos centrado en las características que pensamos que el cliente valorará más y, siempre bajo nuestro criterio, hemos clasificado los productos de la manera que el usuario pueda encontrar primero el que más características positivas reúne.

Antes de elegir un producto no se debe olvidar que la decisión final depende del usuario y que esta debe tomarse teniendo en cuenta sus necesidades y los factores que sean importantes para cada uno de ellos.

Últimos artículos sobre finanzas

10 de marzo de 2026

Vivid sube al 5% anual los intereses de su cuenta remunerada para empresas en dólares y libras

1 de febrero de 2026

Las mejores cuentas remuneradas de febrero: Sabadell destaca con hasta 1.650 euros el primer año

1 de febrero de 2026

Las mejores cuentas nómina de febrero: hasta 500 euros sólo por domiciliar ingresos y bonificaciones para ganar más

1 de enero de 2026

Estas son las dos mejores cuentas nómina para empezar 2026 con hasta 1.650 euros extra

1 de enero de 2026

La cuenta remunerada del Sabadell, la que más paga en enero: 1.250 euros en 2026 sin vinculaciones

4 de diciembre de 2025